Cas pratique

La méthode CARE adoptée par un fabricant de meubles

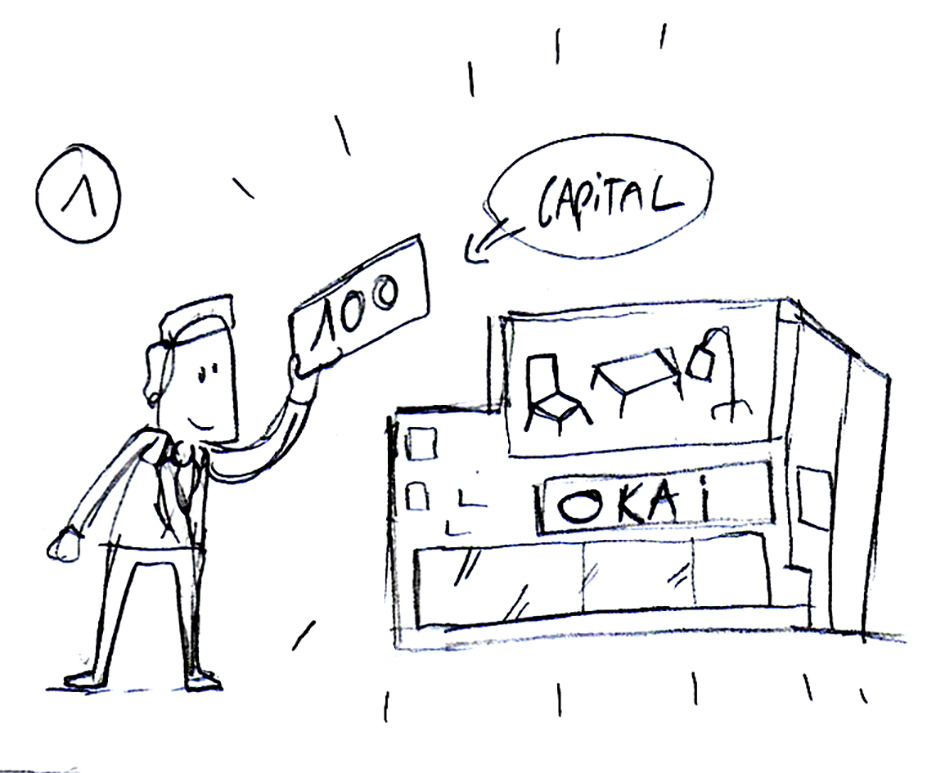

Comment concrètement intégrer le modèle CARE/TDL dans la comptabilité d’une organisation ? Imaginons le cas extrêmement simple d’un fabriquant de meubles, nous l’appellerons OKAI.

Rappelons d'abord le processus en comptabilité classique :

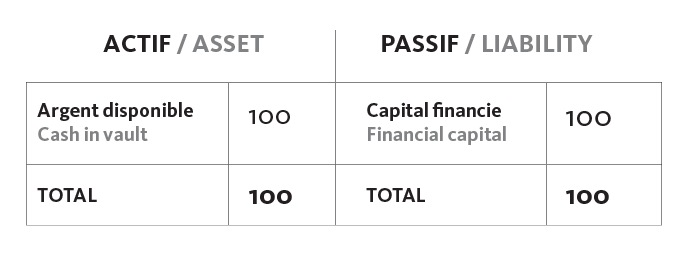

1Pour lancer son entreprise, Jonson investit 100 qui constituent le capital de l’entreprise (une dette envers lui-même) et l’argent disponible de OKAI. Le bilan initial est très simple : |

|

|

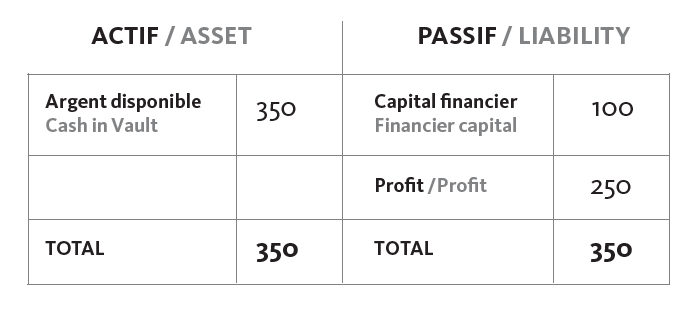

2Au début de la première période d’exercice, OKAI achète des planches pour 100 et recrute un employé qui sera rémunéré 50. Durant cette période, l’employé transforme les planches en un magnifique meuble que OKAI vend 400. Le bilan de clôture apparaît comme cela : |

|

|

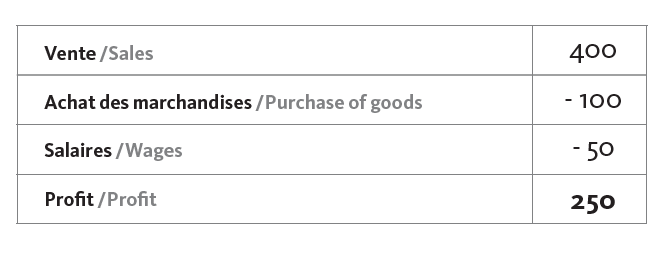

3Le compte de résultat peut également être dressé et fait « bien » apparaître un profit de 250. |

|

|

À la fin de la période, on constate que le capital financier a été préservé et qu’un profit a été dégagé. Jonson pourrait récupérer son investissement initial ainsi qu’un bénéfice. Bénéfice qu’il peut aussi choisir de conserver dans l’entreprise pour la développer davantage ou pour éviter que son capital soit atteint en cas d'imprévus.

Cependant, plus de trace de son employé et encore moins d’une partie de la forêt voisine qui pourtant a été exploitée pour produire les meubles…

Rembobinons !

Revenons en arrière et imaginons maintenant que Jonson se soucie beaucoup de l’impact que son entreprise peut avoir sur la société et l’environnement qui l’entourent…

Partant du postulat que les normes comptables actuelles sont très efficaces afin de préserver le capital financier, la méthode CARE suggère de conserver la majorité des normes actuelles et de les élargir aux capitaux de type naturel et social. Les principes de comptabilité en partie double (actif/passif, débit/crédit), du compte de résultat, d’amortissement, etc. perdurent donc.

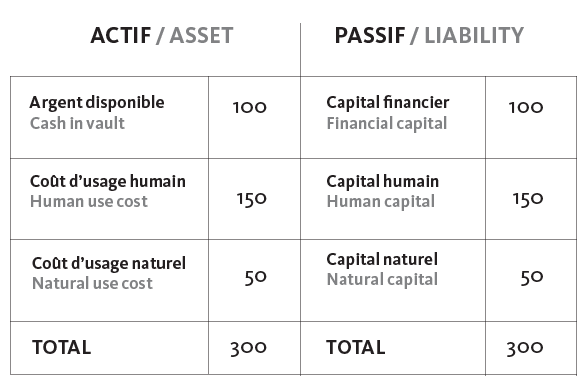

1Jonson se pose deux questions : 1) Combien dois-je débourser pour permettre à mon employé de mener une vie digne ? 2) Quel est l’impact de mon activité sur l’environnement ? Pour y répondre, il réalise des analyses ontologiques. Il en ressort que ; 1) L’employé devrait être rémunéré à hauteur de 130 et être formé pour un montant de 20 afin de pouvoir s'épanouir au travail et mener une vie digne. Au total, cela fait 150 à débourser. 2) OKAI devrait dépenser également 50 pour préserver la forêt d'où provient le bois des meubles. Ce sont les budgets nécessaires sur cette période pour maintenir les capitaux naturel et social dans leur état défini. Nous retrouvons également ces montants à l’actif. Ils sont considérés comme des coûts d’usage. Voici ce que cela donne dans le bilan initial : |

|

|

|

|

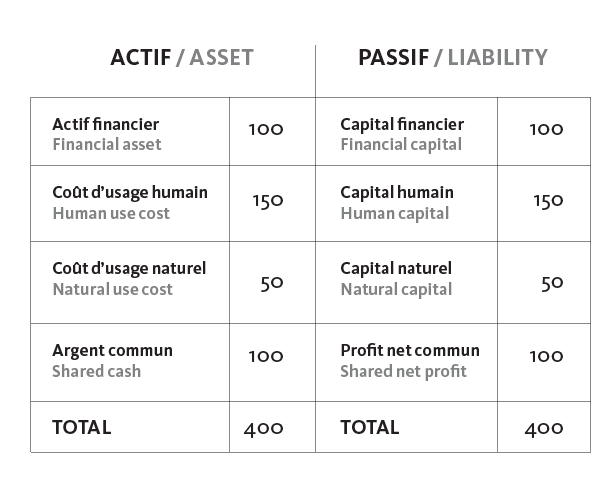

2Comme dans l’exemple classique, les capitaux humain et naturel ont été détériorés. Il convient donc de les restaurer pour éviter qu’ils ne soient, in fine, impactés négativement. Après avoir vendu le meuble et avant la fin de la période, OKAI va donc dépenser 50 dans la reforestation, rémunérer son employé à hauteur de 130 et le former en déboursant 20. L’actif financier est lui aussi restauré en achetant un nouveau stock de marchandises. |

|

| À la fin de la période, les capitaux et leur actif correspondant sont donc préservés !

|

|

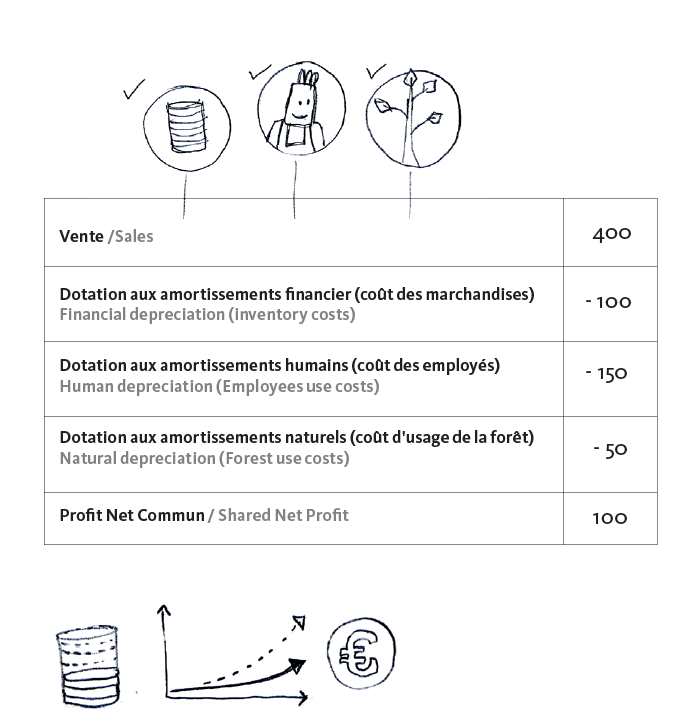

3Parallèlement au bilan, le compte de résultat CARE confirme que le profit final est réduit. Il est passé à 100. Nous l’appelons Profit Net Commun car il provient des 3 capitaux et n’advient qu’une fois les 3 capitaux préservés. Apparaît alors la triple ligne d’amortissement, une pour chaque capital : Le renouvellement de chacun est ainsi réalisé. |

|

Dans l'immédiat, le profit purement financier est réduit.

Cette fois, l’activité de OKAI préserve son environnement et permet à son employé de mener une vie décente. De plus, OKAI peut mettre en avant ses démarches positives, ce qui rend son offre plus attractive.

Si l’impact initial sur le profit financier est important, OKAI améliore la façon dont elle mène son activité par des choix stratégiques qui limiteront son empreinte sur l’environnement et la société. À terme, ses coûts d’usage naturel et humain diminueront et son profit net commun réaugmentera. Une telle démarche permet également d’anticiper des coûts futurs liés (taxes, risques environnementaux, turnover de personnel ou maladies…).

Encore plus loin : OKAI établit une cogestion financière, écologique et sociale où chaque capital sera représenté à part égale et de façon indépendante dans les décisions. C’est l'ultime proposition du modèle CARE.

À lire aussi dans le dossier « Le compte est-il bon ? » :