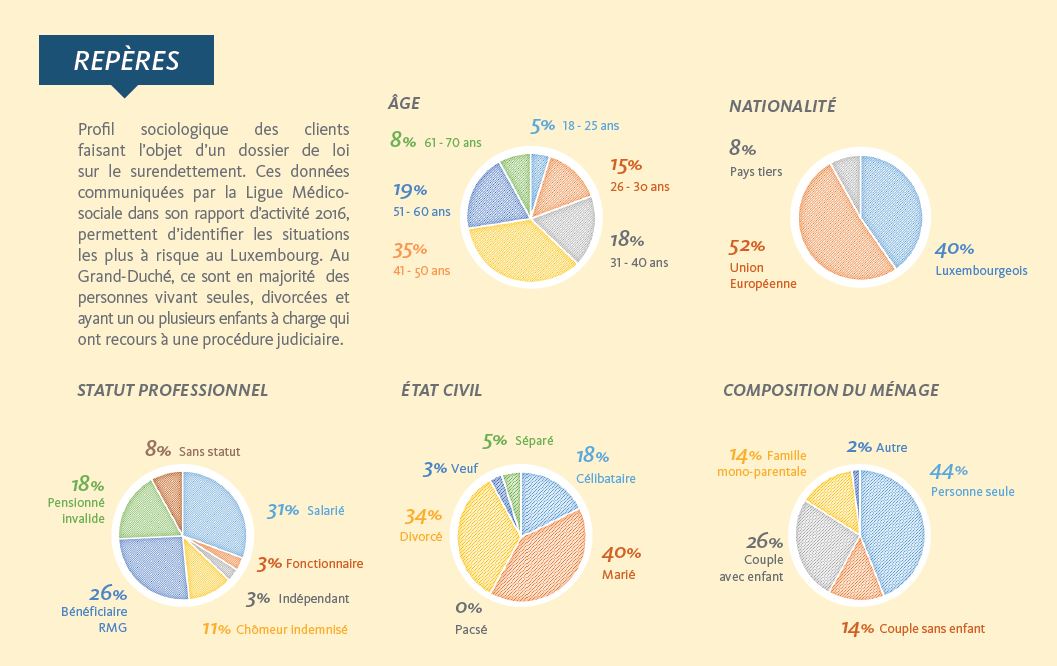

S’il est un sujet dont on ne parle pas ou très peu au Luxembourg, c’est bien celui du surendettement des particuliers. Fort de sa place financière internationalement reconnue, du taux de croissance de son PIB, de ses salaires réputés élevés et de la qualité de vie qui y règne, le Luxembourg n'échappe pourtant pas au phénomène. Rares sont ceux qui imaginent que le surendettement y soit une question sociale importante, bien plus qu’un sujet à la marge...

Pourtant, une part élevée des ménages est endettée au Luxembourg (54.6% en 2014) et la valeur médiane de la dette est particulièrement élevée parmi ces ménages (89 800€ en 2014 contre 73 400€ en 2010). De plus, les Services d’Informations et de Conseils en matière de Surendettement (SICS) enregistrent chaque année plusieurs centaines de demandes avec en 2017, près de 550 demandes d’aides reçues par la Ligue Médico-Sociale et l’asbl Inter-Actions. D’après une étude du CEPS (Centre d'Etudes de Populations, de Pauvreté et de Politiques Socio-Economiques) menée au Luxembourg en 2008, 3% des ménages étaient surendettés. Un chiffre qui monte à 4,1% si l’on prend en compte les dépenses effectuées par carte de crédit n’ayant pas pu être remboursées au cours des trois derniers mois.

Récemment, la Banque centrale du Luxembourg, qui réalise de manière régulière des études sur l’endettement des ménages luxembourgeois, a alerté dans son bulletin sur la question de la soutenabilité de la dette. Elle met notamment en avant le fait que les jeunes ménages sans emploi sont plus exposés à un risque de surendettement et que, par rapport à leurs voisins de la zone euro, les ménages luxembourgeois apparaissent fortement endettés en valeur absolue. Cette différence s’explique assez facilement : le coût de la vie et notamment de l’immobilier en sont les principaux facteurs. En 2013, plus de 38% des ménages luxembourgeois avaient une dette hypothécaire contre 23% dans la zone euro. Et sur 326 villes du monde entier, la capitale luxembourgeoise arrive en 37ème position au classement des villes les plus chères.

« Le sujet est porteur d’enjeux financiers mais aussi de responsabilité sociétale pour ces organisations »

Il reste toutefois complexe d’obtenir des données globales et représentatives afin d’appréhender toute l’ampleur de ce sujet au Grand-Duché. Les chiffres sur l’endettement des ménages permettent de donner une idée de la dette des particuliers, mais n’informent pas réellement sur les situations de surendettement. De même, les données fournies par les SICS ne représentent qu’une minorité visible des cas, car bien souvent, les personnes en difficulté financière ne consultent pas ces services, par honte ou déni de leur situation.

Le surendettement est donc bel et bien une réalité, qui affecte une multitude d’acteurs. Et les banques et intermédiaires de crédits ne sont pas les seules organisations confrontées à ce problème. Bien que le secteur financier soit impliqué en premier lieu, les employeurs privés, acteurs de l’insertion professionnelle, prescripteurs de services (téléphonie, énergie…) ou encore milieux médico-sociaux sont également touchés. Et le sujet est porteur d’enjeux financiers mais aussi de responsabilité sociétale pour ces organisations.

Une réalité multiple

Qu’entend-on précisément par surendettement ? En Europe, aucun consensus n’existe autour d’une définition commune. Ceci explique notamment la difficulté de mesurer ce phénomène à un niveau supranational : chaque pays a ses propres indicateurs et ses propres législations sur le sujet. Au Luxembourg, la situation de surendettement est caractérisée dans la loi par « l’impossibilité manifeste pour le débiteur domicilié au Grand-Duché de Luxembourg de faire face à l’ensemble de ses dettes non professionnelles exigibles et à échoir ».

De prime abord, on a tendance à se représenter une image stéréotypée de la personne surendettée : un chômeur en fin de droit, une mère au foyer qui élève seule ses enfants, un père de famille qui croule sous les dettes de jeu. Pourtant, et bien que ces situations puissent exister, elles ne représentent pas la diversité des situations et relèvent pour beaucoup du cliché.

C’est là qu’il est important de distinguer surendettement actif et surendettement passif. Le premier est le résultat d’un cumul de prêts (immobilier, crédit auto, prêt à la consommation…) qui mène à partir d’un certain stade à l’incapacité de couvrir tous les remboursements. À l’inverse, le surendettement passif résulte d’un accident de la vie et d’une perte de revenu stable. Cela touche potentiellement toutes les franges de la population et les facteurs peuvent être divers : maladie, perte d’emploi, passage à la retraite…

Il n’existe donc pas de représentation unique de la personne surendettée mais des multitudes de situations. Ainsi, en France en 2016, plus de 58% des bénéficiaires de la fédération d’associations Crésus (associations de lutte contre le surendettement réparties sur tout le territoire français) étaient des salariés contre seulement 11% de chômeurs et 6% de bénéficiaires des minimas sociaux.

Des conséquences insoupçonnées

Isolation sociale et familiale, dégradation de la santé mentale, addictions, suicide d’un proche, perte d’emploi, accès aux soins de santé limité... Des termes que l’on n’associerait pas immédiatement au problème du surendettement, et pourtant… Ses conséquences sur les individus sont nombreuses et peuvent mener à des situations tragiques. Ainsi en France, chaque jour trois personnes mettent fin à leurs jours parce qu’elles n’arrivent plus à rembourser leurs prêts. Le surendettement et les difficultés financières sont ainsi à l’origine d’un quart des suicides.

David McDaid, expert de la London School of Economics, affirme que « le surendettement multiplie les chances de développer une dépression, de l’anxiété et des troubles obsessionnels compulsifs ». Cela s’explique assez facilement ; la pression que les créanciers et huissiers imposent, par téléphone ou courrier, aux surendettés renforce l’angoisse quotidienne causée par l’état quasi permanent de pauvreté. Des sentiments de culpabilité et de honte s’y ajoutent et les liens sociaux et contacts avec la famille s’en trouvent affectés. La personne en situation de surendettement, en plus d’être en proie à des difficultés financières, se trouve donc dans un état d’isolement, de manque d’estime de soi et d’anxiété qui ne la quitte pas.

Le saviez-vous ?

Plus de 13 millions d’Européens n’arrivent pas à rembourser leurs crédits.

(Eurobaromètre, 2005)

Les entreprises touchées

Au-delà de ses conséquences humaines dramatiques, le surendettement engendre des coûts économiques et financiers importants pour les entreprises. En tant qu’employeur, une organisation doit penser à ses collaborateurs qui pourraient être en proie à des difficultés financières. Un employé surendetté aura tendance à être plus souvent absent et le stress engendré par sa situation peut affecter sa productivité au travail. Les services de ressources humaines sont directement concernés, par exemple lorsqu’un créancier a recours à la saisie sur salaire.

Ainsi, pour Nancy Marinelli, assistante sociale du département Santé et Travail chez Arcelor Mittal au Luxembourg, le surendettement représente 30% de son temps de travail. « Cette spirale ne touche pas seulement les plus démunis, mais aussi les salariés et cadres dont l’équilibre financier a été bouleversé », confirme-t-elle. D’autre part, les problèmes d’endettement engendrent des types de clientèles financièrement vulnérables. Les banques mais aussi les prestataires de services (téléphonie, énergie…) sont confrontés quotidiennement aux impayés et doivent mettre en place des services de recouvrement des créances.

Ainsi, chaque année en Europe, les retards de paiement s’élèvent à 90 milliards d’euros et représentent 10,8 milliards d’euros d’intérêts perdus. Au Luxembourg, plus de 1000 entreprises ont fait faillite en 2013, parmi lesquelles 20% seraient liées à des retards de paiement et impayés ; un phénomène qui touche particulièrement les petites et très petites entreprises. En France, en moyenne 56 milliards d'euros par an de créances impayées soit environ 2% du PIB, sont contrepassés aux comptes pertes et profits des entreprises françaises.

Et ailleurs en Europe ?

Le surendettement ne touche pas équitablement tous les pays d’Europe. En effet, aucun texte de loi ne définit deréglementations communes sur les sujets des établissements de crédits, du traitement des dossiers de surendettement… Quelques chiffres existent tout de même et permettent de donner une idée de la situation. Ainsi, selon un Eurobaromètre réalisé en 2005, 13% des ménages dans les États membres de l’Union européenne éprouvaient des difficultés à faire face au remboursement de leurs crédits et à leurs autres engagements.

De même, on sait aujourd’hui que plus de 13 millions d’européens n’arrivent pas à rembourser leurs crédits. Parmi les pays les plus touchés, on peut citer notamment le Danemark où la dette des ménages atteint 300% de leurs revenus ou encore le Royaume-Uni, où la réglementation encadrant les crédits est plus permissive que dans d’autres États. Ainsi, on voit apparaître en Grande-Bretagne le phénomène des « payday loans », des prêts à court-terme utilisés pour boucler les fins de mois et accessibles par internet dont les taux d’intérêt peuvent aller jusqu’à 100% du montant. Les conséquences sont désastreuses : au Royaume-Uni, 1 britannique sur 6 n’arrive plus à rembourser ses dettes et l’endettement des ménages y atteint des sommets (127 millions d’euros en 2012). Des chiffres effrayants qui sont en hausse constante, non sans rappeler la situation d’avant 2008 : la trajectoire actuelle tend à rapprocher le ratio dette/PIB au pic observé dans les années précédant le crash financier. Se pose alors la question d’une nouvelle bulle, entre emprunts étudiants, crédits à la consommation, crédits hypothécaires plus hauts que jamais et perspectives du Brexit et de ses effets économiques et financiers.

S’il n’est pas épargné par le surendettement, le Luxembourg n’est pas confronté aux ravages qui sévissent dans d’autres États européens, moins prospères économiquement. Le pays est donc encore en mesure d’anticiper et d’agir afin d’enrayer le phénomène. Développer encore davantage l’éducation financière, donner des moyens pour la prévention et sensibiliser l’ensemble de la population sur un sujet qui reste encore tabou.

La dette étudiante, un sujet critique outre-Atlantique

Parmi tous les enjeux liés au problème du surendettement, celui de la dette étudiante prend de l’ampleur, en particulier aux États-Unis où la charge des emprunts étudiants est un véritable sujet d’inquiétude. Ce sont en effet 1000 milliards de dollars de dettes qui sont à la charge de 44 millions d’américains, et 70% des étudiants qui terminent leurs études avec des emprunts importants à rembourser. Des chiffres qui ont augmenté de manière fulgurante au cours des dix dernières années (+145%) et qui ne sont pas sans conséquences. Dans une étude récente réalisée auprès de 3000 étudiants américains, 39% des répondants endettés envisageaient d’arrêter leurs études pour éviter des emprunts supplémentaires. Et en 2015 et 2016, près de 4 millions d’étudiants avaient abandonné l’université avec des dettes, s’exposant ainsi à un risque de chômage supérieur (+2 points) et à des salaires moins élevés (-35%).

Des aides au niveau gouvernemental ont été mises en place, notamment sous l’administration Obama qui a lancé le « Student Loan Forgiveness Program » ou « Pay as you earn program ». Il permet aux étudiants de rembourser leurs emprunts non pas selon un taux fixe mensuel mais en fonction de leurs revenus ainsi que d’effacer le reste de leur dette après 20 ou 25 ans. C’est un système qui est toutefois critiqué car accusé de ne profiter principalement qu’aux classes moyennes ou supérieures. Les personnes les plus sujettes aux difficultés financières, n’empruntant généralement que des sommes plus modestes, ne seraient pas les principales bénéficiaires de cette aide.

La dette étudiante, un sujet critique outre-Atlantique

Parmi tous les enjeux liés au problème du surendettement, celui de la dette étudiante prend de l’ampleur, en particulier aux États-Unis où la charge des emprunts étudiants est un véritable sujet d’inquiétude. Ce sont en effet 1000 milliards de dollars de dettes qui sont à la charge de 44 millions d’américains, et 70% des étudiants qui terminent leurs études avec des emprunts importants à rembourser. Des chiffres qui ont augmenté de manière fulgurante au cours des dix dernières années (+145%) et qui ne sont pas sans conséquences. Dans une étude récente réalisée auprès de 3000 étudiants américains, 39% des répondants endettés envisageaient d’arrêter leurs études pour éviter des emprunts supplémentaires. Et en 2015 et 2016, près de 4 millions d’étudiants avaient abandonné l’université avec des dettes, s’exposant ainsi à un risque de chômage supérieur (+2 points) et à des salaires moins élevés (-35%).

Des aides au niveau gouvernemental ont été mises en place, notamment sous l’administration Obama qui a lancé le « Student Loan Forgiveness Program » ou « Pay as you earn program ». Il permet aux étudiants de rembourser leurs emprunts non pas selon un taux fixe mensuel mais en fonction de leurs revenus ainsi que d’effacer le reste de leur dette après 20 ou 25 ans. C’est un système qui est toutefois critiqué car accusé de ne profiter principalement qu’aux classes moyennes ou supérieures. Les personnes les plus sujettes aux difficultés financières, n’empruntant généralement que des sommes plus modestes, ne seraient pas les principales bénéficiaires de cette aide.

À lire aussi dans le dossier « Des vies à crédit » :