Rendre visible l'invisible

La comptabilité traditionnelle ne considère purement et simplement que les données financières d’une entreprise pour en déduire in fine sa richesse et ses profits. Ni les employés ni la nature ne figurent au bilan. Cette discipline, souvent considérée comme un simple outil, conditionne en réalité la façon de gérer l’activité. Loin d’embrasser la complexité des nouveaux enjeux qui affectent le secteur privé, elle ne fait cependant plus l’unanimité.

La nécessaire réinvention de la comptabilité

De la même manière que la pertinence de la mesure du PIB est questionnée sur le plan macroéconomique, les débats s’intensifient autour de la comptabilité telle qu’elle est pratiquée aujourd’hui. Au sujet des discussions : sa capacité à refléter, à travers des indicateurs adaptés, les nouveaux enjeux auxquels font face les organisations. Certains courants proposent de réinventer la comptabilité pour qu’elle considère les trois piliers de la responsabilité sociétale des entreprises sur un même pied d’égalité, à savoir les volets environnemental, social et économique. C’est ce que nous appelons la comptabilité durable.

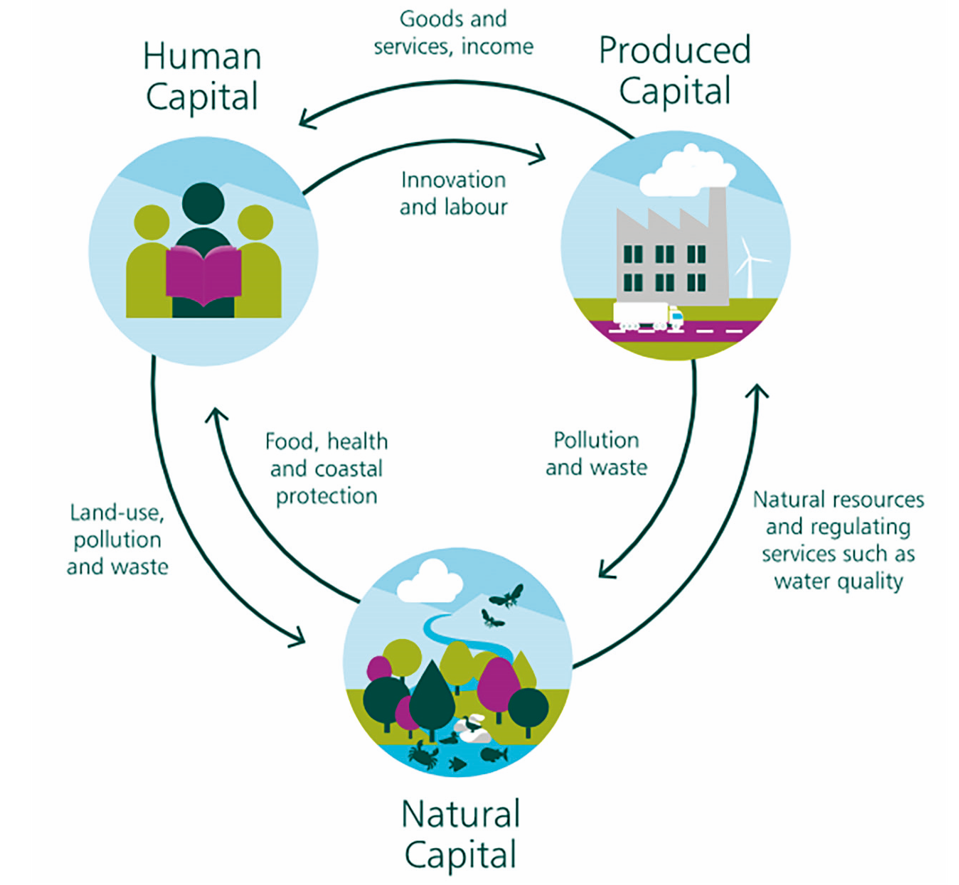

Trois types de capitaux sont alors identifiés : le capital financier toujours, mais aussi le capital naturel et le capital humain. Cette prise en compte permet de mettre en lumière les interactions entre ces trois types de capitaux et surtout de réfléchir à la dépendance et l’impact de l’activité.

Mesurer avant tout

L’étape première est de mesurer les impacts et d’en déduire par conséquent les actions durables à entreprendre. Comme le dit l’adage anglais, « What gets measured gets done » (« ce qui se mesure se réalise »). Des référentiels ou standards variés existent pour aider à identifier au plus près les impacts de l’activité : Global Reporting Initiative, Natural Capital Protocol, Social and Human Capital Protocol, Greenhouse Gas Protocol Standards, AccountAbility Standards, normes ISO… La liste est longue.

Cependant, ces mesures sont souvent analysées en silo, l’impact global apparaît peu et les indicateurs sont différents selon que l'on parle d’un point de vue financier, environnemental ou humain. C’est là où la comptabilité durable, par son approche consolidée, montre son potentiel transformateur : elle devient un langage commun et les préoccupations jusqu’ici plutôt réservées aux responsables RSE des entreprises s’invitent désormais à l’agenda des CFO. C’est l’ultime étape, la version aboutie de la prise en compte de l’impact.

Interaction entre les capitaux

Des tentatives de lecture centralisée

Du bien-être des employés à la préservation de l’environnement proche, en passant par les résultats financiers, les indicateurs doivent pouvoir se retrouver au même endroit afin d’être abordés conjointement. Différentes méthodes peuvent alors être considérées.

La première à avoir été imaginée est celle de la Triple Bottom Line (en français, triple bilan, triple performance ou triple résultat). Popularisée dans les années 90 avec les prémices de la RSE, elle consiste à ne plus regarder uniquement le profit financier mais à établir également une sorte de compte de résultat ou de bilan pour les deux autres axes du développement durable : la nature et l’humain.

D’autres approches ont ensuite suivi, notamment avec l’adoption par certaines entreprises de l’Integrated Reporting. Cette méthode consiste en un rapport conjoint sur la stratégie, la gouvernance, la performance et les perspectives d’une organisation à court, moyen et long termes. Cela implique que les aspects sociaux et environnementaux soient pris en compte dans l’analyse de la création de valeur.

Aussi, citons la méthode Environnemental Profit & Loss que le groupe Kering expérimente. Elle consiste à introduire dans le compte de résultat les externalités négatives sur l’environnement, des sous-traitants jusqu’à la distribution. Du profit est alors déduit l’impact environnemental de l’entreprise ; il devient donc plus représentatif de la réalité de l’entreprise dans son milieu.

Tenir compte de ce qui apparait

Seulement, ces approches peinent à convaincre complètement. Si elles prennent davantage en compte les mesures environnementales et sociales, elles ne parviennent pas vraiment à mettre ces questions au même niveau que l’enjeu financier. Aucune de ces trois méthodes ne figure réellement dans le bilan et le compte de résultat principal des entreprises. Même John Elkington, à l’origine de la méthode Triple Bottom Line doute de leur efficacité. Dans un article paru en 2018 dans la Harvard Business Review et au titre choc : « Pourquoi je renonce au concept de triple résultat que j’ai inventé il y a 25 ans » (« 25 years ago I coined the phrase triple bottom line, here’s why I’m giving up on it »), il constate l’échec de ces méthodes pour produire un véritable benchmark mondial sur les sujets environnementaux et sociaux. Pire, elles constitueraient selon lui un alibi à l’inaction et permettraient d’en rester à la Single Bottom Line : le profit financier. En effet, les impacts sociaux et environnementaux sont mesurés mais ils n’entrent pas dans le cœur des décisions.

Il appelle donc à une nouvelle génération de méthodes où les mesures des facteurs sociaux et environnementaux serait davantage intégrées et totalement apparentes dans la comptabilité de l’entreprise. L’objectif étant ainsi d’impacter réellement les décisions et les actions des entreprises. L’environnement social et naturel serait alors sur un même pied d’égalité que le profit financier.

Une méthode, récemment développée et encore peu connue, répond à cette exigence. C’est l’approche CARE/TDL, pour Comprehensive Accounting in Respect of Ecology/ Triple Depreciation Line. Serait-elle la solution pour compter ce qui compte vraiment et impulser le changement dans les entreprises ?

Prix de marché et prix comptable (caché). Un prix comptable (ou caché) reflète la valeur sociétale d’un bien, service ou actif. Un prix de marché est le prix d’échange de ce bien, service ou actif sur un marché.

Reformer en profondeur la comptabilité, l’ambition de la méthode CARE

L’approche est révolutionnaire car elle donne autant de poids à la préservation des capitaux naturel et humain qu’à la conservation du capital financier. Le père de cette méthode, Jacques Richard, la considère même comme une idéologie car le choix des capitaux à conserver n’est pas neutre. La comptabilité CARE revendique en effet un véritable potentiel transformateur puisque les trois catégories deviennent des finalités de l’entreprise. Une telle approche éviterait, selon son concepteur, les dumpings sociaux et environnementaux qui apparaîtraient alors dans les comptes et perdraient mécaniquement leur intérêt.

Partant du postulat que la comptabilité actuelle réussit très bien à préserver le capital financier, il suffit, dit Jacques Richard, d’étendre ces principes aux deux autres types de capital pour les préserver également. Attention, CARE n’appelle pas à donner une valeur monétaire à l’environnement et aux employés. Il ne s'agit pas d'une marchandisation de l'humain ou de l'environnement. Ces capitaux n’y sont pas considérés comme un patrimoine mais comme des capitaux dettes. En ceci, cela diffère totalement d'une approche par les externalités négatives comme celle du prix de carbone par exemple. Avec en son cœur le principe de soutenabilité forte, la méthode empêche la compensation entre les capitaux. Le montant inscrit au passif est en fait le budget nécessaire pour maintenir ces capitaux sur une période donnée, dans un état conforme à la définition qui lui a été accordée. On parle de coûts de maintien.

Concrètement, une entreprise d’huile de palme n’apparaîtra plus profitable si elle contribue à la déforestation d’une forêt tropicale pour produire son huile et si ses ouvriers travaillent dans des conditions inhumaines. À l’inverse, une ferme travaillant en harmonie avec son environnement se verra plus profitable qu’une vaste exploitation intensive, utilisant des entrants chimiques, détruisant ses sols, son environnement proche et libérant de grandes quantités de gaz à effet de serre.

Au final, la comptabilité CARE révèle un profit net commun, provenant des trois capitaux et leur bénéficiant à tous. Logiquement, elle fait disparaître les profits fictifs obtenus au détriment de la nature et des Hommes.

Pour s’assurer que les trois capitaux soient préservés et que le profit net commun soit utilisé à bon escient, une triple gouvernance peut être également mise en place : chacun des capitaux est alors représenté indépendamment et à part égale dans les organes de décisions de l’entreprise.

Des obstacles à lever

On comprend rapidement les freins qui retardent l’adoption d’une telle méthode : quel serait l’intérêt pour l’entreprise d’huile de palme ou l’exploitation intensive d’établir ses comptes en comptabilité CARE ? Instantanément, son profit serait nettement réduit et son impact négatif bien mieux perceptible. On pourrait alors penser que leurs concurrents plus vertueux pourraient la mettre en place mais cela réduirait probablement également leur profit tout en mettant en évidence les progrès qu’il leur reste à réaliser pour être réellement vertueux.

Si plusieurs initiatives sont recensées à petite échelle, notamment dans diverses fermes en agroécologie, aucune entreprise cotée en bourse ne la pratique encore au niveau de son groupe. Les grandes organisations peinent à se projeter dans des horizons longs et des appréciations non conventionnelles de la création de valeur, comme l'a montré récemment le limogeage d’Emmanuel Faber par les actionnaires de Danone.

Cela rejoint la démonstration donnée dans le livre Comment les économistes réchauffent la planète : les économistes orthodoxes, et les investisseurs, actualisent les coûts futurs (comme ceux liés au changement climatique ou à la perte de biodiversité) à des taux d’actualisation potentiellement importants. Un coût énorme dans 30 ans a ainsi peu d’importance maintenant aux yeux d’un investisseur ou d’un économiste classique.

L’espoir réside cependant dans le potentiel transformateur de méthodes comme CARE. Si le profit est bien réduit la première année avec cette nouvelle approche, les efforts de l’entreprise et ses progrès apparaîtront d’année en année certes, mais pourraient être visibles plus rapidement grâce à ce même mécanisme d’actualisation des flux financiers futurs. À mesure que l’entreprise ajuste son activité pour la rendre plus vertueuse, l’impact négatif sur son profit est réduit. Les conséquences de son activité sont ainsi immédiatement internalisées dans ses comptes, et elle est incitée à ajuster son fonctionnement pour devenir plus pérenne.

Comme pour toute approche normée, la notion de seuil critique est clef. Pour un réel décollage, un minimum d’acteurs est requis. Plusieurs expériences vont dans ce sens. Un groupe pilote pour implémenter la comptabilité CARE a notamment été lancé par la région française PACA avec dix entreprises de tailles et de secteurs variés. Des antennes locales de Auchan et Pernod Ricard, entre autres, en font partie. Le groupe LVMH expérimente aussi le sujet puisqu’il a appliqué cette comptabilité à certains de ses vignobles rémois. De nombreux organismes promeuvent également ces méthodes et aident à les mettre en place. En France, nous pouvons citer la Chaire comptabilité écologique, le cabinet d’expertise comptable Compta Durable, et Fermes d’Avenir qui agit surtout dans le milieu agricole. Plus la comptabilité CARE sera adoptée, plus elle pourra être normalisée comme l’a été la comptabilité actuelle qui n’est qu’un ensemble de règles communes définies.

Des experts relatifs aux différents domaines et des auditeurs « verts » permettront alors d’établir des règles censées et s’assureront qu’elles soient appliquées.

La comptabilité durable pourra-t-elle devenir la nouvelle norme ? Afin que cette méthode s’impose comme référence, les experts estiment que la voie la plus rapide serait la prise de décision politique, via des financements, une taxation plus adaptée et surtout de nouvelles lois comptables. L’ambition est vaste certes mais le moment semble en tout cas propice pour amorcer un changement. Nombre d’entreprises s’engagent déjà dans cette direction avec l’exigence de publication de rapports extrafinanciers et le développement de la taxonomie de l’Union Européenne pour une finance durable. S’il semble difficile d’imaginer des mesures réglementaires immédiates contraignant les entreprises à passer à un modèle rigoureux de comptabilité durable, une solution transitoire réside dans la comptabilité parallèle. Où la méthode révolutionnaire puisse coexister avec la comptabilité classique dans un premier temps, afin que le changement s’enclenche. Et la bataille comptable sera engagée !

À lire aussi dans le dossier « Le compte est-il bon ? » :